新闻资讯>>你的位置:开云官网kaiyun切尔西赞助商 (中国)官方网站 登录入口 > 新闻资讯 > 开云体育捷捷微电第三季度增收不增利-开云官网kaiyun切尔西赞助商 (中国)官方网站 登录入口

开云体育捷捷微电第三季度增收不增利-开云官网kaiyun切尔西赞助商 (中国)官方网站 登录入口

发布日期:2025-10-26 07:59 点击次数:79

10月23日盘后,功率半导体龙头企业捷捷微电(300623.SZ)发布了2025年三季报。

2025年前三季度,捷捷微电竣事商业收入25.02亿元,同比增长24.70%;竣事包摄于上市公司鼓舞的净利润3.47亿元,同比微增4.30%。

单季度来看,捷捷微电在第三季度竣事商业收入9.01亿元,同比增长21.19%;竣事包摄于上市公司鼓舞的净利润1亿元,同比下滑15.65%。

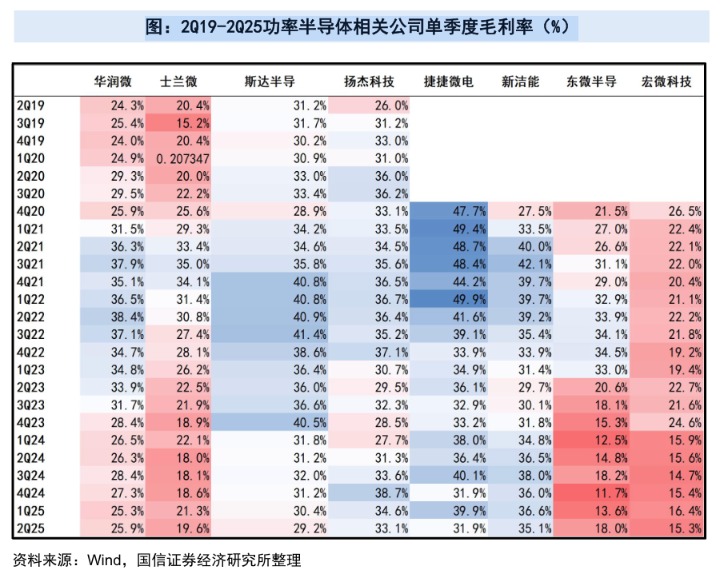

从三季报看,捷捷微电第三季度增收不增利,主要受毛利率下滑影响:三季度毛利率为28.11%,同比减少12.04个百分点,环比下跌3.75个百分点。

而接下去,国信证券盘问指出,往日两年功率半导体行业资格了需求搬动,供给开释带来价钱竞争,合座利润水平下跌;插足2025年,需求改善,由供给带来的价钱竞争逐渐放缓,头部厂商份额合手续加多,头部厂商利润有望改善。

毛利率回落

手脚晶闸管龙头企业,捷捷微电一直以“高毛利率”著称:在2023年之前,捷捷微电的毛利率终年在40%以上,显贵高于国内多半功率半导体同业。

但受行业周期波动影响,2023年、2024年捷捷微电的毛利率降至34.13%、36.34%。

本年以来,捷捷微电毛利率仍不才滑:前三季度毛利率达32.77%,而本年第一季度、上半年毛利率离别为36.88%、35.57%。

分居品来看,2025年第一季度晶闸管(芯片+器件)毛利率为44.16%,驻扎器件(芯片+器件)毛利率为33.19%,MOSFET(芯片+器件)毛利率为41.05%;而据东兴证券统计,二季度晶闸管、驻扎器件、MOSFET三伟业务毛利率离别为45.43%、29.20%和27.81%,较一季度有所下滑。

在此背后,受强烈的阛阓竞争影响,捷捷微电对部分居品进行了法规调价以顺应阛阓变化。该公司此前在投资者关连行为中暗意,二季度晶闸管部分居品价钱有小幅下跌的情况,驻扎类器件的价钱相比泄漏,MOSFET部分居品有10%-15%的下跌。

至2025年第三季度,捷捷微电单季毛利率仅为28.11%,同比减少12.04个百分点,环比下跌3.75个百分点。

在用度端,2025年前三季度,捷捷微电的销售用度、研发用度、财务用度同比均有所下跌,仅惩处用度同比增长。但期间用度率下跌,仍难以对消毛利下滑。

契约欠债、存货同步攀升

从捷捷微电三季报看,契约欠债、存货主义均开释出积极信号。

限制2025年三季度末,捷捷微电契约欠债达1616.26万元,较年头增长75.57%,相较上半年末的1101.97万元也彰着增长。捷捷微电暗意,契约欠债增长主要原因系公司预收成款加多所致。

契约欠债加多,意味着订单量上涨。这也启动了企业主动备货,限制2025年三季度末,捷捷微电存货7.81亿元,较年头增长30.39%。其暗意,存货加多系该公司销售量加多而备货增多所致。

订单与存货并进背后,一方面有降价后的“以价换量”,另一方面有第二增长弧线带来的增量。

2022年以来,捷捷微电所处的功率半导体分立器件行业景气度彰着下滑,阛阓消耗类、工业类等利用范畴需求端合手续下跌。

在此布景下,捷捷微电在保合手传统家电阛阓、工业类阛阓上风地位的同期,正逐渐插足航天、汽车电子、IT居品、机器东说念主等新兴阛阓。

汽车电子方面,该公司已量产百余款车规级MOSFET,其中JMSHO40SAGQ已无为利用于国内Tier-1汽车零部件供应商的转向、燃油、润滑、冷却等系统。

2025年上半年,该公司汽车范畴收入占比已达15.79%。此外,工业、消耗、通讯离别占43.55%、36.25%、1.82%。

限制2025年三季度末,捷捷微电瞻望欠债506.46万元,较年头镌汰69.55%。对此开云体育,该公司暗意系预提车规居品性量风险金本色赔付所致。