新闻资讯>>你的位置:开云官网kaiyun切尔西赞助商 (中国)官方网站 登录入口 > 新闻资讯 > 开云体育扫尾2025年6月30日-开云官网kaiyun切尔西赞助商 (中国)官方网站 登录入口

开云体育扫尾2025年6月30日-开云官网kaiyun切尔西赞助商 (中国)官方网站 登录入口

发布日期:2026-01-11 08:41 点击次数:61

岁末年头,62岁李守军颠倒贫窭。不久前,卡在2025年年末,他向港交所递交了招股书,由他创建的瑞派宠物将冲击“中国宠物病院第一股”。

李守军在2012年创办瑞派宠物,过程13年推广,扫尾2025年6月30日,瑞派宠物在营宠物病院达到548家,其中自建120家、收购428家,掩饰中国内地28个省份约70座城市及中国香港地区。灼识辩论数据深刻,按病院数目筹谋,瑞派宠物已是中国第二大宠物医疗干事提供商。

给李守军勇气的是,在过程多年亏空之后,瑞派宠物终于在2025年见到了“朝阳”,其上半年杀青净利润1553.6万元,迎来初度扭亏为盈,也成为了世界性大型连锁宠物病院中独一杀青净利润的企业。

那么,李守军能否冲破宠物病院行业盈利难的窘境?老本市荟萃“买单”吗?

宠物“看病贵”背后却是病院“盈利难”

守旧畴昔“中国宠物医疗连锁第一股”的是超1.2亿只猫狗。

据《2025年中国宠物行业白皮书》数据深刻,2024年城镇宠物(犬猫)主东谈主数已达7689万东谈主,宠物数目进步1.2亿只。高盛预测,这一数目已进步中国4岁以下婴幼儿,并可能在2030年达到后者东谈主数的2倍。

高大的养宠群体鼓动消费需求从基础生涯向医疗、干事、情谊伴随等多元化、致密化倡导升级,并催生出一个多维度的千亿级市集。据中商产业辩论院论述,2024年中国宠物行业市集鸿沟已达3453亿元,瞻望2025年将增至3626亿元。

宠物病院赛谈正在“风口”之中,好多投资机构也在布局这条赛谈。据招股书流露,扫尾最新可行日历,瑞派宠物主要投资者包括玛氏中国(Mars China)、高盛集团(Goldman Sachs Group)及越秀老本(Yuexiu Capital)等。

给宠物看病正在成为养宠东谈主士最大的花销之一。提及来“看病贵”,当了4年“猫奴”的李佳最有体会。她养了4只小猫,履历过冠状病毒感染、口炎和“闭尿”等常见疾病,“每次看病都很揪心,花销也上去了。”

李佳印象最深的一次是小公猫团团“闭尿”,导致了肾枯竭。“那时,团团第一次生病的时间,我也莫得教悔,发现得晚了,去病院就成功说是病危了,通过化验、诊疗,花了2500多元,一年后这个病又复发了两次,后两次发现得比拟早,两次系数消耗了4000多元。”

更多的履历还有,狗狗的“白内障”辅助消耗8000多元,猫咪的伤风“中药费”消耗了三五千元……“毛孩子”家长们不得不惊叹“给猫狗看病以致比东谈主还贵。”

李佳们合计“看病贵”,可是,宠物病院却怀恨“挣钱难”。

以“行业苍老”新瑞鹏集团为例,新瑞鹏集团比瑞派宠物鸿沟作念得还要大,在世界领有超1900家病院,可是于今仍然为亏空景象。其实,在瑞派宠物之前,新瑞鹏集团早在2023年就策画赴好意思上市,可是于2024年又除去在好意思的上市恳求。彼时,新瑞鹏集团提交的招股书深刻,2020年至2022年,新瑞鹏净亏空隔离为10.00亿元、13.11亿元和14.17亿元,三年推测亏空超37亿元。

这次,“行业老二”瑞派宠物的创举东谈主李守军谋求上市,其底气或源于其已扭亏为盈。

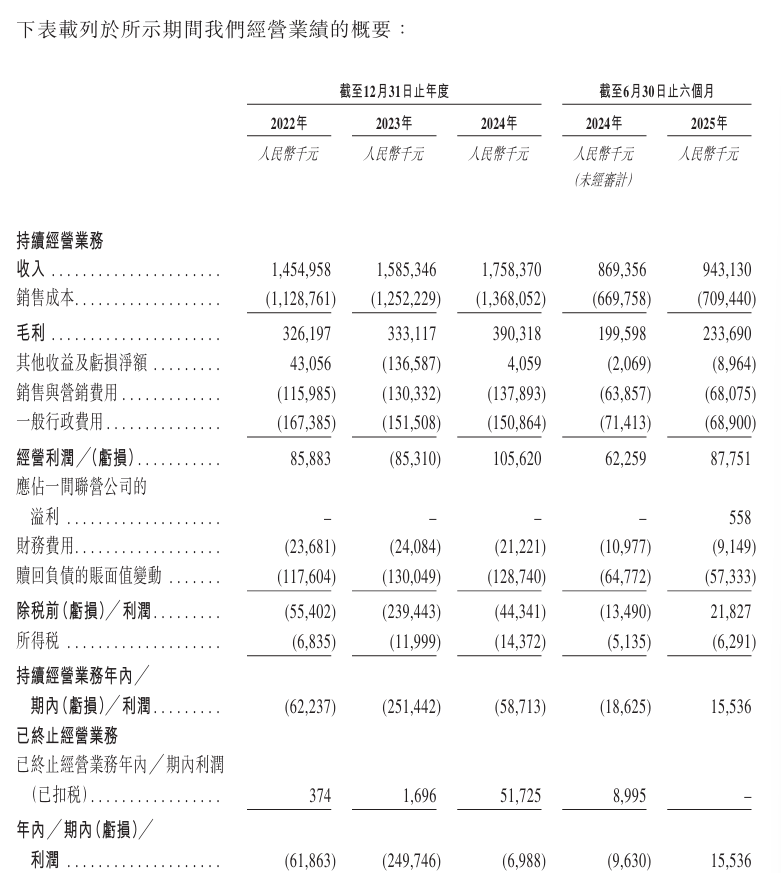

截图来自招股书。

事迹方面,招股书深刻2022年至2024年及扫尾2025年6月30日,瑞派宠物的贸易收入隔离为14.55亿元、15.85亿元、17.58亿元和9.43亿元;同期,公司毛利率隔离为22.4%、21%、22.2%及24.8%。

可是,2022年至2024年,瑞派宠物的亏空约为6186.3万元、2.5亿元和700万元;直到扫尾2025年6月30日才免强扭亏为1553.6万元。

业内东谈主士指出,宠物病院“挣钱难”主要源于其腾贵的东谈主工成本、医疗器械以及医药成本。比如,在瑞派宠物的销售成本中,职工成本占据到了48.5%,旗下有2137名宠物医生需要“奉养”,这是刚性的固定开销。

不单是是瑞派宠物,按照此前新瑞鹏集团流露的招股书,其职工约1万东谈主,兽医、医助及好意思容师的东谈主工成本抓续进步,仅2021年就销耗15.52亿元,占其宠物医疗业务总成本的54.9%。

对此,中国企业老本定约副理事长柏文喜分析认为,宠物医疗堕入了“贵却难赢利”的结构性矛盾:成本刚性强、支付杠杆弱、干事难以圭臬化,这些都是行业永恒窘境。

由于宠物医保渗入率低,客户的支付杠杆弱,对价钱相对明锐,这亦然宠物病院事迹增长的瓶颈之一。

“兽药第一股”后欲再夺“中国宠物病院第一股”,事迹仍有隐忧

在创立瑞派宠物之前,李守军还是领有丰富的动物医疗教悔,他先后毕业于张家口农业专业学校、内蒙古农业大学,并于2005年拿下中国农业大学驻扎兽医学博士学位。2010年,其创办的兽药公司瑞普生物生效登陆创业板,成为A股“兽药第一股”。

这意味着,“中国宠物病院第一股”是继A股“兽药第一股”后李守军的新方针。

瑞派宠物与李守军另外一家公司瑞普生物也存在着有关往复。扫尾2025年6月30日止6个月,瑞普生物是瑞派宠物最大供应商,对其居品和干事的采购额占瑞派宠物采购总额的22.5%。

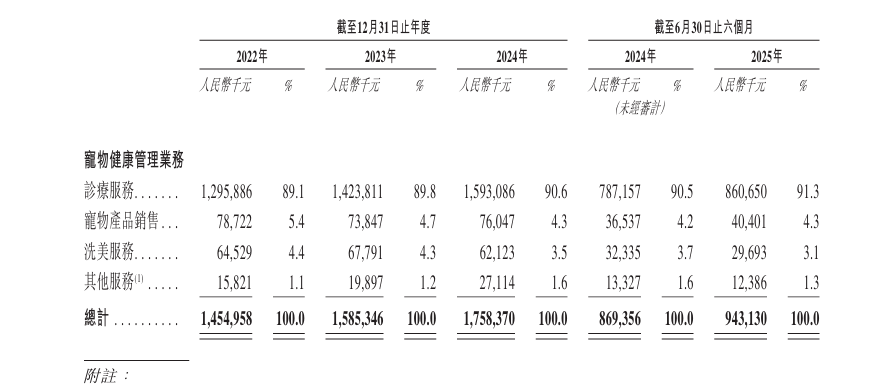

关于李守军来说,这次盈利谈何容易,他通过剥离非中枢供应链业务、王人集资源聚焦诊疗主业,招股书深刻,扫尾2025年上半年,其诊疗干事的收入还是占到91.3%。同期,由于收入加多带来的毛利攀升以及财务用度的压缩使得其扭亏为盈。

此外,从2024年上半年到2025年上半年,其干事的宠物数目小幅增长,从85.6万涨到86.5万,而频次实在不变,客单价从413.5元增长到442.2元,不错看出对营收增长最大动能,是客单价。

截图来自招股书。

盈利的朝阳初现,但事迹隐忧犹存。比如,前期并购致商誉达17.92亿,淌若尔后商誉出现减值,或将影响举座事迹。招股书深刻,扫尾2025年6月30日,其在营548家病院中428家为收购所得,占比高达77.9%,大鸿沟收购成功推高商誉鸿沟。可是,2023年,因部分被收购病院事迹未达标,瑞派计提商誉减值1.37亿元,成功导致往日净亏空激增至2.5亿元。同期,大鸿沟收购导致整合难度加多和口碑下滑,瑞派宠物不得不在2024年关闭了38家病院,占总额6.7%,亦然其推广中需要整合的问题。

在快速推广中,瑞派宠物还要面对口碑下滑问题,包括现在黑猫投诉平台上触及的诊疗不当、收费不透明和售后推诿等问题,如安在推广中树立精采的口碑、减少客户投诉从而加多空闲度,这亦然瑞派宠物作念大作念强需要正视的问题。

此外,推广带来的欠债的压力也随之突显。扫尾2025年10月31日,瑞派宠物流动欠债净额已攀升至24.63亿元。公司在招股书中也坦言,若无法保管挥霍现款及融资能力,可能面对业务运营及老本开支的资金短缺风险,进而对筹谋事迹产生枢纽不利影响。

此时遴荐赴港IPO,冒失恰是瑞派宠物缓解资金压力的技巧之一。笔据招股书,本次IPO召募资金将主要用于扩大宠物病院集聚;全面进步宠物健康惩处干事能力,重心聚焦于学科树立与东谈主才培养,以及病院硬件次第的优化;发展信息本领基础次第与加速业务数智化进度;品牌树立和市集营销;以及用作运营资金及一般企业用途。

当作一家在中国宠物医疗市集运营了13年的企业,若瑞派宠物这次生效上市开云体育,将成为“中国宠物病院第一股”,也将为宠物病院行业注入“强心剂”。